作为港股中曾经的常青藤板块,生物医药行业向来被视作十倍股的摇篮。

因为优秀的行业公司,往往拥有出色的研发能力及核心专利技术,可对后来者形成一道坚不可摧的护城河,在较长一段时间内保护公司盈利不因过度竞争而被侵蚀,从而保证公司具备稳定及持续增长的收入来源。

那么纵观该板块中的公司,耳熟能详的大市值标的在此就不赘述了,反倒是一些“小而美”的标的,无论是业绩还是估值的成长空间普遍相对较大,未来出现戴维斯双击的可能性也较高。

其中,亿胜生物科技(1061.HK)作为本人入行以来便一直跟踪的一个标的,基本上也属于这“小而美”的行列。眼看这几年亿胜的成长,曾经辉煌与失意的时刻,心里多多少少也有些感慨与想法,在此跟大家探讨一下,有不恰当的地方,也希望各位多多指正。在2011年至2015年期间,亿胜首个重磅产品——贝复舒眼科系列得到快速发展,因其首创眼科创伤修复的概念,从而打开了国内眼科修复这个之前鲜有被发掘的市场。其销售额也一路攀升,目前该系列产品的销售额占全国眼科处方药销售额的前五名,在生长因子类眼科药物市场的占有率接近70%,令亿胜在该细分领域的地位十分牢固。

另一主打贝复济外科系列经过早些年的市场铺垫,亦已逐步迈入高速发展阶段。眼科与外科的双管齐下,加上14年辉瑞眼科产品的助力(亿胜于2014年获得辉瑞旗下适利达与适利加滴眼液在中国内地的独家进口分销以及市场开发代理权),令亿胜在这几年间的收入与盈利年均复合增长高达30%以上,远远领先于大多数相近规模的同业上市公司。

ink="" style="margin: 0px auto; padding: 0px; border: none; display: block; max-width: 100%;"/>

ink="" style="margin: 0px auto; padding: 0px; border: none; display: block; max-width: 100%;"/>

对应时间段内的股价,从12年最低点的0.5港元到15年最高点5.66港元,涨幅超过10倍,可谓是名正言顺的十倍股了。估值(PE)也从最低位的10倍不到上升至近40倍,呈现典型的戴维斯双击。

股价到达巅峰后,受大市影响,亿胜股价向上动力不足,出现一定程度的下滑,但基本仍坚守在4港元之上。

而另一个影响因素,医改浪潮的愈演愈烈,使市场对医药板块的预期普遍悲观,导致板块估值有较大程度的下跌,不再“常青”。

置身其中的亿胜,自进入2016年以来股价进一步下调。特别是8月份,亿胜公布2016年中期业绩,其中主营收入及盈利增速相比往年同期明显放缓,眼科产品销售增速更回落至单位数,低于市场预期。

港股市场向来重视基本面因素,因此当月亿胜股价就跌了逾15%,近期最低位达到3.35港元,目前一直在3.5港元附近盘整,趋势尚未明朗。那么是否这就意味着,亿胜高增长的神话已经成为过去式?这里先不着急下结论,我们先来看一下从2011年到2016年上半年,亿胜各主要产品收入增长以及整体收入、盈利增长的一个变化情况:

ink="" style="margin: 0px auto; padding: 0px; border: none; display: block; max-width: 100%;"/>

ink="" style="margin: 0px auto; padding: 0px; border: none; display: block; max-width: 100%;"/>

主要转折点:①:眼科及外科产品收入增长到达一定基数,受销售资源等因素局限;②:眼科增长进一步放缓,主要是由于销售架构重心部分向外科转移,以及与辉瑞合作进程影响(市场搭建仍处于初期阶段);③:外科销售队伍正式独立出来,突破瓶颈期;④:辉瑞产品销售步入正轨;⑤:销售团队再次有较大调整;

相信大家可以从以上图表清晰看到,亿胜在近五年来的收入结构变化以及增长情况。2016年上半年,亿胜收入及盈利虽仍继续维持增长,但增速水平相较过往三年显著下滑,其中眼科产品收入增速下滑幅度较大。不过以贝复新凝胶为核心的外科系列产品,虽然同比增速也有轻微放缓,但仍维持了30%以上的高增长。究其增长数据放缓的主要原因,通过公司召开的中期业绩发布会,以及总结有关的公开资料,个人认为主要有以下三点:

一、自今年年初到6月末,人民币对美元贬值幅度较大。亿胜的业务主要以人民币进行结算,而其财报以港元结算,港元与美元挂钩,因此人民币对港元亦有相当程度贬值,进而影响到公司的账面收益。根据管理层的说法,汇率因素对整体收入影响超过6%。扣除汇率影响(即用人民币结算),公司整体收入同比增长超过20%,净利润同比增长接近30%;

二、 医改冲击,公司作为医药行业中的一员,自然也无可避免受到影响:近年医药行业面临洗牌局面,重磅政策频频出台,例如两票制、一致性评价、医药控费等,对不少以不合理高溢价获取收益的医药企业形成很大冲击。

药价作为本轮改革的一个核心因素,同时作为药企收入模型的一个重要变量,一系列针对药价的改革措施,自然而然会对相关药企的收入形成不小冲击。

就以去年年底出台的《控费意见》为例,该条文要求,为了减轻群众医药费用负担,将医疗费用控制与公立医院各项指标挂钩,初期目标在2016年上半年,医疗费用不合理增长势头得到初步遏制,以及在2017年底之前,参保患者医疗费用个人支出占比逐步降低。

而完善招标采购作为其中一项重要的措施,冀通过加强市场监管的能力,规范药品招标流程,从而降低药品耗材虚高价格。

如此一来,药价下行压力剧增,砍价成为目前大多数药企不得不正视的问题。至于如何影响到亿胜,就以公司上半年重点推广的适丽顺为例子。

目前适丽顺在全国各地的招标工作基本已经完成,但由于受到医改影响,给产品定价带来较大压力,因而开发医院渠道的进度与预期有一定差别。

今年上半年适丽顺医院渠道覆盖由原来的100家已增长到300家,贡献收入接近1500万,低于公司先前所设目标。

三、 今年上半年,亿胜对公司整个销售体系结构做了较大程度的调整,对销售体系的改造投入较大,产生费用较多。但新增的销售人员不太可能立即产生贡献,且无法很好兼顾原有产品(例如原有眼科产品,贝复舒系列)跟新引入产品的销售,同时,新代理产品的市场交接过程不如预期顺利。销售成本作为亿胜成本结构中的主要部分,必定会对盈利造成较大程度的影响。前两个影响因素,属于宏观及行业的范畴,不在公司可控范围以内。最后一个因素则属于公司内部的一个调整。但个人认为,这些负面影响都是暂时的,而且长期来看,医改变革与销售队伍调整给亿胜带来的变化,其好处将远大于短期所带来的损失。首先,医改最终的目的在于优胜劣汰,给行业留下真正优秀的企业。亿胜作为其中国内创伤修复领域的龙头企业,质地怎么样就不用多说了。研发能力过硬之余,其多年来苦心经营的医院分销网络也足够强大,因此才吸引到了类似辉瑞这样的知名药企,选择亿胜作为他们旗下特定产品在中国内地的独家代理商。目前,公司的自有产品及部分代理产品为独家品种,本身就有较强的议价能力,事实上医改并不会对这些产品的价格造成很大冲击。即使短期内药改对部分新引进代理产品的渠道开拓产生阻力,只要产品质量过硬,相信还是能够顺利打开市场。其次,销售架构的调整,也是公司短期内势在必行的事情。从上述各产品收入增长的图表我们就可以看到,近两年来亿胜引进代理产品逐渐增多,产品结构得到丰富的同时,配套的销售资源也需要及时跟上,才能够尽最快速度为新产品打开市场,实现预期收益。根据公开资料,近五年以来,亿胜对销售团队进行过两次较大的调整。上一次是在2013年,亿胜将外科产品销售团队正式独立出来,以配合外科产品的高速增长。完成此次细分后,公司外科产品销售再度提速,于2014年达到最高峰64.9%的同比增速。 那么今年上半年的销售队伍调整,除了加大相应费用的投入、新人员的招募,另外关键的几点在于:

1.办事处细分,从而适应新产品的推广:譬如根据区域销售数据,将不达标的区域划分出来,从而给予到销售人员一定的压力;

2.区域管理强化:将办事处分为五大区域,调整对各产品销售的考核机制,保证原有产品及新增产品的协调增长;

3.开始向县级医院渠道下沉;

4.引入新的销售管理系统,提升效率;

早在2013年,亿胜管理层对于销售团队这一块定下的目标是:未来3至5年内,销售代表达到1000人,眼科和外科代表各500人;眼科药覆盖医院数目达到4500家,外科药覆盖医院数目则期望扩充至3000家以上。

目前的情况是,眼科及外科代表人数分别已达到558人及697人,均超过期望值,而医院覆盖数目仍有较大的增长空间。

总体来说,公司这几年在销售团队的搭建方面下了不少苦功,整个亿胜的销售体系也日趋完善,未来有望吸引更多优秀的医药品牌入驻。

虽然这次销售架构调整程度较大,短期之内难免影响业绩,但对日后产品的顺利推广无疑是正面的。

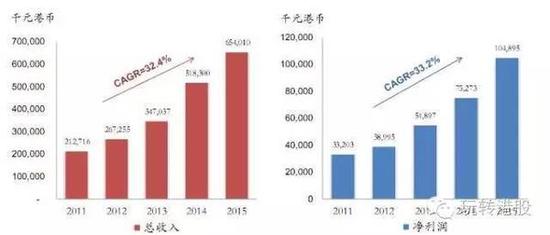

由上述图表可见,亿胜近年来在销售方面的投入虽逐年增多,但基本能保持一个比较稳定的增速水平(27%左右),且小于收入的增速(2011-2015年均复合增速达32.4%),对盈利的侵蚀程度有限,另一角度也体现了亿胜良好的成本控制能力。

经过上述的分析,相信大家对亿胜业绩增长放缓的原因应该有了一个基本的了解。

基本上这些影响因素并不会对亿胜产生致命的打击,同时我们也并没有看到公司基本面有任何崩坏的迹象,所以稳住现有的业绩水平基本上没问题。

那么回到我们最初的问题——亿胜的高增长时代是否已经过去?毕竟眼科王牌产品贝复舒系列已经维持了接近5年的高增长,已经有一定程度的基数积累,单靠贝复舒去推动整体业绩的攀升已经不太现实。

所以,要回答这个问题,我们需要去发掘一下亿胜未来的增长点:

一、外科产品高增长仍将持续;

从2013年开始,亿胜才算是开始真正抓起外科产品的市场布局。

在2011-2015年期间,外科产品系列收入的年均复合增长高达45%,占比也逐年提升,20161H已贡献总收入约46%,与眼科相差无几。

以贝复新凝胶为核心的贝复济系列产品,是国内唯一亦是国际上第一个正式批准上市的rb-bFGF用于创伤修复的药物,属于基因工程技术的国家一类新药,独家品种,具有绝对的市场先发优势。

而且,该系列产品应用科室范围广,可用于大多数创伤修复领域,相较眼科具有更大的市场空间。日后随着医院渠道的进一步开拓,贝复济系列有望突破现有销售水平,超越贝复舒,成为亿胜一个新的增长引擎;

二、 代理多个重磅产品,能较快产生收益,支持后台研发;

自2014年辉瑞产品进入亿胜销售网络以来,亿胜正式开启了外延扩张的发展之路。

公司冀通过代理进口优质的医药产品,以及并购参股前景向好的朝阳医药企业,实现公司的可持续增长。

事实上,这条外延之路与公司原有凭借内生研发实力驱动增长的思路,是相辅相成的。

一方面,代理产品可为公司较快地实现收益,产生现金流从而支持后台研发工作;另一方面,战略投资一些海外的优秀医药企业,能够获得先进的研发理念之余,更重要是两者之间的合作在一定程度上可完善亿胜自有研发平台的搭建,持续提升公司作为一个研发型药企应当具备的实力。

目前,亿胜代理的在业界具有相当口碑的产品,主要包括:

1.辉瑞适利达/适利加滴眼液,为目前全球销量最大的治疗青光眼的药物品种之一,全球最高销售额曾达17亿美金;

2.适丽顺胶囊,为卵磷脂络合碘胶囊,西藏林芝百盛药业旗下产品。该产品主攻眼底病,且目前由CFDA批准的生产卵磷脂络合碘制剂的生产厂家,除了适丽顺,另外一家为进口厂商,因而具有独家优势;

3.伊血安颗粒,广西万寿堂旗下产品,主要用于妇科产后止血,如剖腹产,产后宫颈糜烂等,主攻妇科领域的创伤修复;管理层比较看好其市场前景。实际上这些代理产品,可作为亿胜自有产品的有效补充,持续充实眼科、外科两大产品主线,增厚收入来源。

三、战略投资海外企业,借助外力完善自有研发平台建设;

可以看到,目前亿胜重点投资的这几家海外医药企业,在各自领域都具有世界级的研发优势。

更重要的一点是,亿胜与这些企业未来的深度合作,也有望在自有抗体平台的研发上,取得突破性的进展。通过近年战略投资海外企业,亿胜目前也初步形成了自己的海外投资模式:即先以投资股权获取对方产品技术权益,然后在国内及国外同时开展多中心临床观察,争取产品在国内外同步上市。 当销售规模达到一定程度后,亿胜会考虑将该技术转移到国内,直接搭建此类产品在中国的生产基地。

四、 自有产品研发仍持续进行中,剑指海外市场;

实际上,通过对公司这些年来的考察,本人认为亿胜所有发展战略的核心,其实都是围绕着提升自身研发实力,以获得持续的内生增长动力所展开的,所以即使近年来加大了在外延战略上面的投入,公司一直以来都没有懈怠过对自有产品的研发。

另外,近几年亿胜自研生长因子产品在国内市场取得很大成功,这也使得公司萌生了将自有产品市场延伸至海外的想法,若未来能成功开拓海外市场,公司收入及盈利水平大概率将获得飞跃式的增长。目前公司在研产品的主要进展:

1.2014年后,公司启动了自有的细胞生长因子类产品的美国FDA认证;

2.与天士力(600535)共同研发的PDGF凝胶产品(主要用于治疗糖尿病溃疡),目前在国内正处于临床三期实验进程中;

3纳米抗体的研发,目前已完成了部分前期研究工作,正在申请美欧日等国家专利。相关的在研药物是一种骆驼纳米抗体,可以用于治疗眼底黄斑和肿瘤,潜在市场空间较大。这几个增长点,前两个确定性相对较高,短期之内也存在相当的几率,为公司带来更高水平的增长;第三个目前看来确定性较小,但未来一旦某项研发获得实质性突破,根据这些技术所对应的市场空间,都很有希望为公司带来爆发式的增长。而且回归最根本,大家都知道,典型的研发型药企,基本上都属于厚积薄发的类型。